作者 | 智谷产业组

中国首富换人!拼多多创始人黄峥反超钟睒睒

中国首富,换人了。

8月9日消息,彭博亿万富翁指数显示,现年44岁的拼多多创始人黄峥,以486亿美元的身家反超“瓶装水之王”钟睒睒(474亿美元),成为了中国首富。

黄峥对钟睒睒的超越,主要是双方旗下上市公司股价的不同走势。

自2021年4月以来,农夫山泉创始人钟睒睒连续当了3年中国首富。钟睒睒的主要财富来源于农夫山泉和万泰生物,但水逆之年的农夫山泉股价今年以来累计跌超34%,钟睒睒身价也跟着缩水。

另一边,踩中消费降级时代风口,拼多多的暴涨,让黄峥身家水涨船高。

拼多多股价从2022年3月15日低点23.21元/美元,一路飙升至昨日收盘138.02美元/股,大涨近500%;拼多多的营收也在节节攀升,2024年第一季度,拼多多实现营收868亿元,同比增长131%。拼多多旗下Temu在全球市场势如破竹,成为拼多多的第二增长曲线,据汇丰估计,2023年,Temu贡献了拼多多总收入的23%,2024年有望升至43%。

拼多多的迅猛势头,有望让黄峥在未来相当长时间内留在首富位置上,除非不想当首富的他继续降低对拼多多的持股(之前就这么干过)。

据了解,黄峥是浙江人,1980年出生于浙江杭州,曾任职于Google,2007年从Google离职后开始自己创业,先后创办手机电商、电商代运营和游戏公司。

2015年黄峥创立拼多多,以“省”来构建竞争力。彼时消费升级才是主旋律,天猫与京东才是风口上电商代表,但黄峥认为,消费升级不是让上海人去过巴黎人的生活,而是让安徽安庆的人有厨纸用,有好水果吃。拼多多关注的是中国最广大的老百姓。

2018年7月26日,拼多多正式登陆美国纳斯达克,两年后黄峥却开启“退休”。2020年7月1日,黄峥宣布辞任拼多多的CEO;2021年3月17日,黄峥宣布辞任董事长职位。

他在公众号一篇文章中直言:除了拼多多,我最希望在未来能转型成真正意义上的科研人员,像富兰克林在40岁以后就不参与商业了,参与科研发明了避雷针,我觉得非营利性的全心全意的科研工作对人类的贡献会更大。

其中不乏民间揣测说,经历了互联网反垄断潮,黄峥急流勇退,并不想当中国首富,甚至他还捐出股份,降低对拼多多的持股(从43.4%大幅下降至29.4%)。

不想做首富的黄峥,被时代推到了首富的位置上。他想远离江湖,但他创办的拼多多却持续搅动江湖。

历史性反超,7月新能源车渗透率首次破50%

7月,又见证历史了。

据乘联会数据,7月新能源车国内零售渗透率达到51.5%,首次实现月度突破50%,较去年同期36.1%的渗透率大增15个百分点。

与此同时,燃油车市场份额持续收缩。7月,常规燃油车零售84万辆,同比下降26%,环比下降7%。

新能源车渗透率过半,归因于以下原因:

第一,6月份零售冲刺温和,没有过度透支7月销量

第二,今年5月底,续航200公里以下的微型电动车不再享受免税政策,经过6月的市场适应恢复后,7月纯电动经济型市场逐步恢复

第三,乘联会分析,报废更新补贴推动插混车型进一步分流燃油车的市场需求,从而推动新能源汽车环比6月增长3%,燃油车环比6月下降7%。

分品牌来看,自主品牌势头强劲,合资品牌式微趋势仍在加深。

7月,自主品牌零售106万辆,同比增长13%,占据国内零售份额的61.8%,同比增长8.5个百分点。主流合资品牌零售44万辆,同比下降25%。其中,德系、日系和美系品牌市场份额均大幅下滑,日系车反应最强烈,市场份额同比下降3个百分点至12.9%

具体到车企,7月新能源汽车品牌销量前3名是:比亚迪(299183辆)、理想汽车(51000辆)、特斯拉(46227辆)。

自主品牌高歌猛进的同时,合资品牌陷入了“大撤退”。从保时捷经销商逼宫德国总部,再到日系车三姐妹相继裁员、闭厂,最近北京现代又再被爆“经销商逼宫”。

不过,经历严重的行业内卷,为保护车企和经销商利润,7月已经陆续有车企退出价格战。乘联会秘书长崔东树就表示:“7月的市场价格拐点出现,恶性价格竞争苗头被抑制”。

但是,随着“以旧换新”的政策跟进,首购群体规模下降、传统燃油车市占率下降后,购车人群和渠道发生变化,市场季节性节奏减弱,“淡季不淡”的特点越来越明显。

罗永浩,朋友不是这么交的

8月8日,俞敏洪和董宇辉“分手”两周后,罗永浩发了条5000多字的小作文回应“五宗罪”,最让我印象深刻的是这段:

“以后铁老师再干什么坏事,闹出什么丑闻,我都尽量避嫌保持沉默;但要是看到他再欺负年轻人,那不管这铺天盖地的愚夫愚妇们又说出什么蠢话,泼出什么样的脏水,我都会再次站出来主持公道。”

像是老港片里的大哥,指着其他堂会的大佬说:这条街,我罩的。中二感拉满。

中二,大多数时候是独属于年轻人的一种气质。老罗这几年,可谓是想方设法亲近年轻人。

比如上演“真还传”,成为年轻人手机里常见的表情包,或是在此前一档面向年轻人的综艺里做起了“大局观担当”。

这种亲近带来的效果是显著的。交个朋友一年带货120亿,净利润1.8亿。

但呼喊过后,是经不起推敲的事实。

俞敏洪并非那么糟糕,董宇辉没有那么苦情,罗永浩也绝非都如他说的那样,“为了被PUA的年轻人和年轻时的自己。”

比如罗永浩所说的“欺负”年轻人。如果俞敏洪们支付的2.18亿元天价“分手费”也算是欺负,那我也好想被欺负。

再比如,年轻人上一次嘴里常说“交个朋友”,是在小米SU7发布前,对19.9万元价格的调侃。

罗永浩和雷军其实有许多相似之处,都擅长给年轻人们灌心灵鸡汤,都有强大的表达能力,都在b站留下过非常经典的代表作。

但雷军很明显更会交朋友,从做手机开始,他就想着做年轻人的平替,而罗永浩的锤子,瞄准的是攻占苹果的制高点。

时至今日,一个给年轻人们打低价格,一个赚年轻人的钱还债,谁真正罩着年轻人们?

扯着年轻人的大旗,加上“PUA”、“资本家”等众多关键词,老罗也许真的如他自己写的那样“就是流量本量”,但朋友,真不是这么交的。

茅台,终于回归了茅台

8月8日晚间,贵州茅台交出了上半年成绩单,业绩和分红计划都颇具亮点。

上半年,茅台实现营收819.31亿元,同比增长17.76%;归母净利润为416.96亿元,同比增长15.88%。超额完成任务。

此外,茅台拟定了未来三年分红方案。当年实现归母净利润的75%将被用作现金红利,每年在年度和中期分红两次。应该算得上是A股最厚道大方的上市公司了。

业绩回应质疑,分红稳定市值,一时间市场欢欣鼓舞。

但其实,这份半年报里最大,最重要的亮点,被很多人忽视了。

先问一个问题:茅台能在高端阵营屹立不倒多年,除了本身的历史、故事等光环,还有什么原因?

别忘了,决定价格的底层逻辑永远是供求关系。因为稀缺,所以珍贵。

但梳理过去五年的半年报,你会发现从2021年上半年开始,茅台的基酒产量陡增,此后一直维持在相对高位。

这或许是市场形势的影响。彼时茅台面对的,是市场旺盛的需求和自身产能不足之间的矛盾,由此带来的结果,是终端价格猛涨。

但加码产能也有副作用。当经济转向,市场结构化调整的当口,增加的产能不可避免地会对价格造成冲击,过去几个月里茅台价格不稳,已经

说明了这点。

如果不采取任何措施,这种冲击还将持续。因为一般认为茅台基酒从生产到上市销售,大致需要存放四年。

但幸好,茅台意识到了这点,开始在产能上踩急刹车。

在我看来,这才是茅台这份中报中最大的利好,它至少说明了两点。

一是茅台正在回归自己的稀缺本质,从根本上稳定价格。

二是面对市场环境的变化,茅台正在积极做出调整。

要知道,在全行业低迷的上半年,茅台在交出如此“超预期”业绩的同时,还能保持头脑清醒,提前未雨绸缪,应对市场变化,实属难得。

唱衰美股,为时尚早

很多时候,股市打个喷嚏,就足以让投资者紧张。

因为没有人知道,这到底是一次小小的感冒,还是病入膏肓的征兆。

美股最近就连打了两个这样的喷嚏。8月5日晚,三大指数集体暴跌,8月7日道指又下跌0.6%,纳指下跌1.05%,标普500下跌0.77%。曾经领涨的科技股七姐妹(M7),更成了拖累市场行情的“罪魁祸首”。

但要我说,唱衰美股,为时尚早。

因为M7的下跌,并不是因为业绩低迷。梳理财报就能发现,它们交出的成绩单虽然算不上远超预期,但绝对是满足了市场的胃口。如果说是对之前画饼的前景感到悲观,那这会就暴跌是不是太早了点?

M7的下跌,更多是因为一些千奇百怪的外部因素:比如特斯拉和微软更多是因为做空,苹果则属实有些冤枉。

它暴跌的导火索是伯克希尔的腰斩式减持,对苹果的持股从三月底的7.89亿股大减至4亿,几乎折半,由此引发了市场广泛抛售。

但伯克希尔就一定等于巴菲特本人吗?

巴菲特曾多次表示自己玩不转科技股,买入苹果时的一封公开邮件也写得明明白白,给手下的授权相当充分:

“库姆斯和韦斯勒都可以在没有先咨询我的情况下,做出投资决定。”

今年5月,93岁的巴菲尔宣布格雷格·阿贝尔将在接班后负责投资决策,提前让接班人练练手,也相当正常。

此人是个妙人,巴菲特说他很能理解股票,实际上他此前从无选股经验。

试想,如果是一个市场知名度并不如股神,甚至从无选股经验的投资人,以他自己而非伯克希尔的名义减持苹果,市场还会有如此大的反应吗?

市场的另一顾虑,是美联储降息和日元加息,由此导致的息差进一步缩窄,导致日元套利交易投资者们恐慌性抛售美元资产。

美联储降息看上去板上钉钉,但等待日本央行下一次加息的时间,也许比想象中要漫长。

日本央行表态的转变就能看出来,7月底还鹰气十足,强硬加息,全球金融市场动荡之后又改口,称如果市场不稳定,央行不会加息。

内部基本盘尚在,外部环境重新企稳,唱衰美股,为时尚早。

消费降级后,消费广告投放减少4成

最近,数据机构 QuestMobile发布2024年中国移动互联网半年报告,截止到2024年6月,移动互联网月活跃用户规模达到12.35亿,中国互联网广告规模也同比增长了 11.8%,达到 3514 亿元。

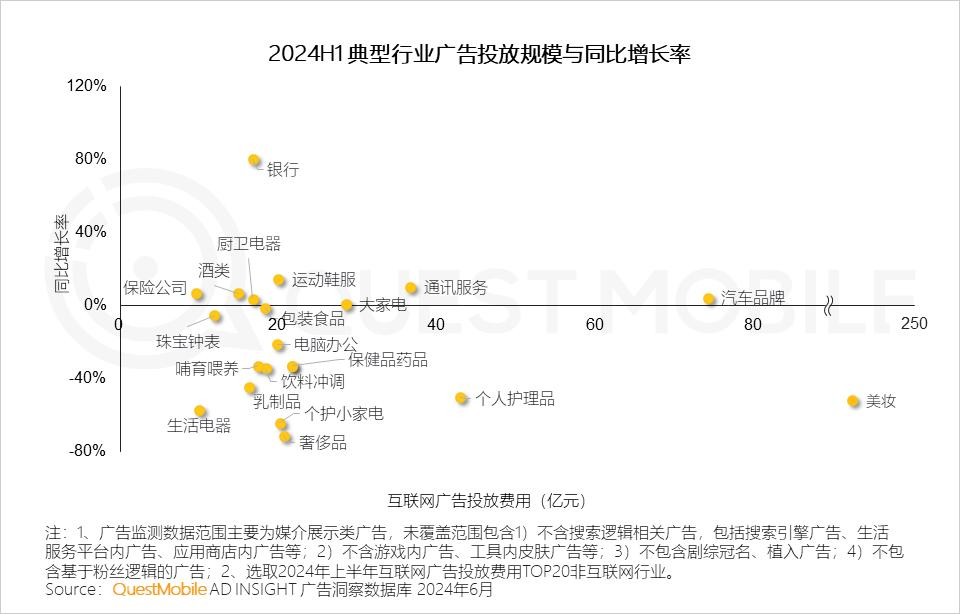

值得注意的是,消费降级后,消费行业广告投放有所收紧,投放策略更加集中于头部行业。

具体而言,广告缩水比较严重的行业是奢侈品、生活电器、个护小家电、美妆、个人护理品、乳制品、饮料冲调等。

这几个代表行业,都与中产捂紧钱包、消费降级息息相关,比如2024年上半年,LVMH集团录得营收和净利润的双双下降,Gucci收入大跌20%,揭开了全球奢侈品行业“遇冷”的事实。

而银行的广告投放增速还遥遥领先,同比增长约80%,运动鞋服、酒类、通讯服务、保险公司、汽车品牌、厨卫电器的广告投放仍在正增长。

广告投放的第一大户,是美妆;第二大户是汽车,接近80多亿;其次是个人护理品牌。

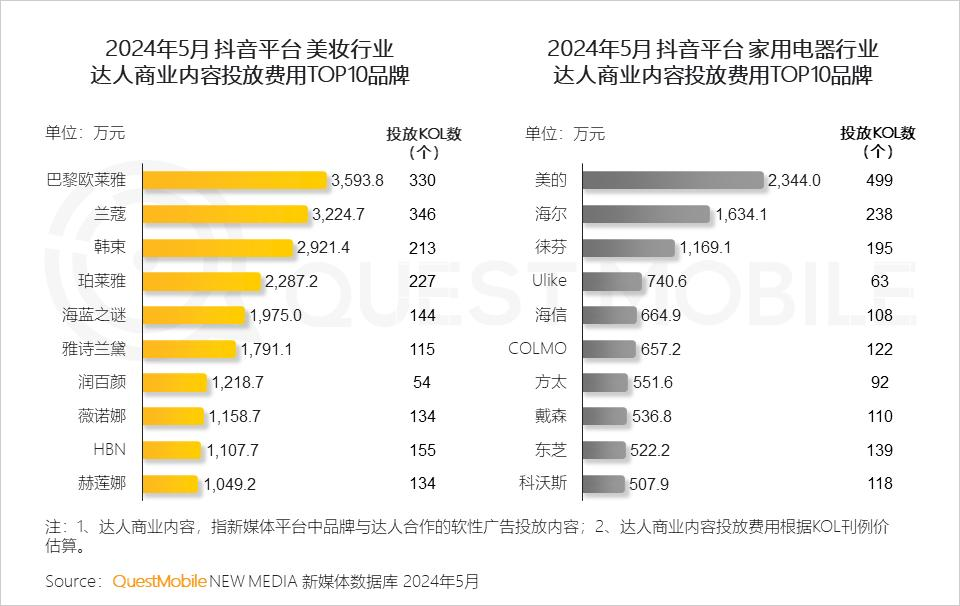

在投放媒介上,收割了最多广告份额的是抖音APP,占比21%,并同比增长2.6%;其次是淘宝,占比19.6%;微信排名第三,占比11.2%,同时以2.5%的增速增长。

另外,报告显示,国货品牌在软广告投放上不甘示弱,与国际大牌同台竞技。比如美妆行业中,韩束、珀莱雅等国货品牌在软广投放上排名前列,投放金额均超2,000万,而家用电器中则更为突出,投放费用排名前三品牌均为国货品牌。